美容師として職場を探す際、何を基準に美容室を選ぶかは人によって分かれるところですが、どの保険に加入できるかは必ずチェックすべき項目です。就職・転職してからその職場で入れる保険が変わることは、ほとんどありません。まずは、美容室に就職したらどのような保険に入れるかを把握しておきましょう。

この記事では、美容師が加入できる主な社会保険の種類4つと、美容室によって加入できるか否かが変わる3つの健康保険について解説します。

そもそも「社会保険」とは?主な種類4つ

社会保険とは、被保険者が何らかの理由で生活に足る収入を得られなくなったり、高額な出費が必要となったりしたときのリスクに備えるための制度です。国や公的な団体が主な運営者となり、加入者が少しずつ保険料を負担することで、支援が必要となった人が給付を受けられます。保険料のみで賄い切れない部分は、国庫負担金が投入されて運営される仕組みです。

ここでは、美容師が加入できる主な社会保険制度を4つ解説します。

1-1. 健康保険

健康保険とは、毎月所定の金額を支払うことで、病気やケガにかかる医療費の自己負担額が3割程度となる保険です。

美容師が加入できる健康保険は、下記の3種類に大別できます。

法人化している美容室が加入していれば、適用される保険です。保険料は美容室と折半します。● 国民健康保険

法人用の健康保険に加入できない人全員が加入対象となる保険です。小規模な美容室に勤務する美容師の多くは、こちらに加入しています。●美容師保険

東京・大阪で個人経営の美容室で働く美容師が、条件をクリアすることで加入できる保険です。

なお、健康保険には「任意継続」という制度があります。通常は退職に伴って国民健康保険へ切り替えなければならないところ、下記の条件をクリアすることで最長2年間健康保険に加入し続けられるという制度です。

● 被保険者資格喪失後、20日以内に申請する

ただし、保険料を職場と折半できなくなり、全額自己負担となります。

1-2. 厚生年金

厚生年金とは、厚生年金保険が適用される美容室に勤務する美容師が加入でき、所定の年齢に達した際や障害を負った際に年金が支払われる保険制度です。保険料は美容室との折半となり、金額は収入に応じて変動します。

下記は、美容師が厚生年金に加入できる条件です。

● 1か月の所定内賃金が88,000円以上ある

● 雇用期間が1年以上ある

● 美容室と美容師が社会保険加入に合意している

● 学生ではない

厚生年金に加入していた期間・支払った保険料に応じて、将来国民年金に上乗せした金額を受け取ることができます。厚生年金の加入資格を失った場合は、国民年金へ移行しなければなりません。

1-3. 雇用保険

雇用保険とは労働保険の1種であり、加入者が働けない状況に合わせて「失業手当」「再就職手当」「育児休業給付金」などが支払われる保険制度です。また、離職によって健康保険の傷病手当が受けられなくなった場合は、雇用保険の傷病手当が適用されます。下記条件に当てはまる労働者を1人でも雇用する企業は、会社の規模や職種に関わらず雇用保険へ加入しなければなりません。

● 1週間の所定労働時間が20時間以上ある

美容室に勤める美容師は、ほぼ全員が雇用保険に加入できます。保険料は給与に対して美容師が0.5%、美容室が0.85%の金額を負担します。

1-4. 労災保険

労災保険とは労働保険の1種であり、加入者が通勤中・就労中に起きた出来事でケガや障害を負ったり、死亡したりした場合に補償が受けられる保険制度です。ただし、通勤・勤務時間外に負った傷病に関しては適用されません。

企業規模や職種に関わらず、1人でも労働者を雇用する会社すべてに加入義務があります。また、労働者であれば、正社員・派遣・パート・アルバイトといった雇用形態によって扱いが変わることはありません。そのため、美容室に勤める美容師全員が無条件で加入することになります。保険料は全額美容室の負担です。

「社会保険完備」の美容室は少ない?

現状、4つの社会保険を完備している美容室は少ない傾向にあります。日本には数多くの美容室がありますが、その大半が個人の経営する少人数の美容室です。雇用保険と労災保険はすべての美容室に加入義務がある一方、健康保険・厚生年金保険は個人事業主が営む美容室のほとんどが加入義務を負いません。

小規模な美容室は運営資金に余裕がないところも多く、保険料の折半が負担となる健康保険・厚生年金保険を嫌がる傾向にあります。しかし、近年では社会保険の整備状況を重要視する美容師も多くなってきたことから、徐々にではあるものの社会保険完備を取り入れる美容室も増えてきました。なお、健康保険や厚生年金保険が整備されていない職場で働く場合は、自分で国民健康保険・国民年金に加入して保険料を支払う必要があります。

美容師が加入できる健康保険組合|フリーランス美容師の場合は?

国民健康保険以外にも美容師が加入できる健康保険はいくつかあり、これらは通常の健康保険制度ではなく健康保険組合となります。美容師用の健康保険で代表的なのは下記の3つ、うち東京美容国民健康保険組合はフリーランスでも加入が可能です。

● 東京美容国民健康保険組合

● 大阪府整容国民健康保険組合

ここでは、各健康保険組合の概要・加入資格・加入方法を簡単に紹介します。

3-1. 全日本理美容健康保険組合(理美けんぽ)

全日本理美容健康保険組合は、理容業・美容業・その他美容関連の事業を営む事業所が対象の健康保険組合です。通称「理美けんぽ」とも呼ばれます。現状では「事業所」のみが対象となるため、フリーランスの美容師が個人で加入することはできません。

(出典:全日本理美容健康保険組合「全日本理美容健康保険組合」/https://www.ribi-kenpo.com/)

3-2. 東京美容国民健康保険組合

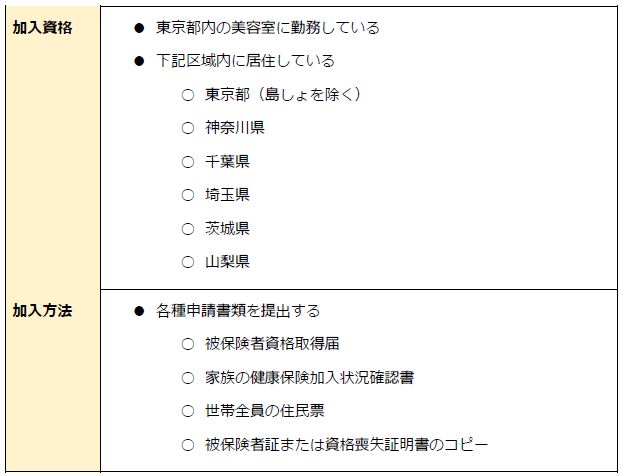

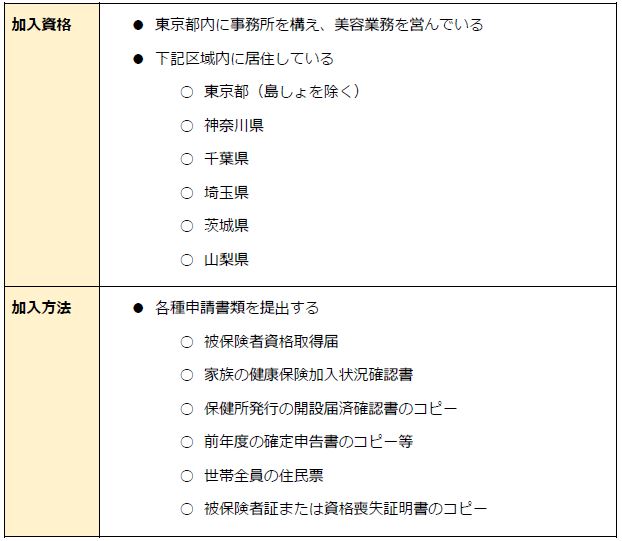

東京美容国民健康保険組合は、東京都内の事業所に勤務することが絶対条件の健康保険です。通称美容国保とも呼ばれます。フリーランスの美容師も加入できる保険です。

【従業員として加入する場合】

【フリーランスで加入する場合】

(出典:東京美容国民健康保険組合「東京美容国民健康保険組合」/https://kokuho-tokyobiyo.or.jp/)

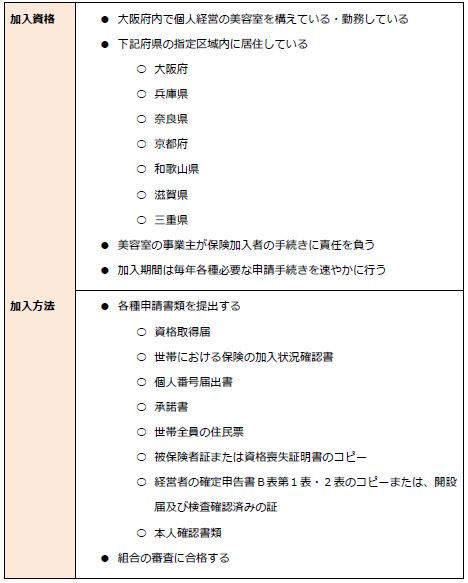

3-3. 大阪府整容国民健康保険組合

大阪府整容国民健康保険組合は、大阪府内で「個人経営」の美容室で働いていることが絶対条件の健康保険です。自店舗を営業していれば入れますが、フリーランスの美容師は加入できません。

(出典:大阪府整容国民健康保険組合「大阪府整容国民健康保険組合」/http://www.seiyo-kokuho.com/)

まとめ

日本にある美容室の多くは個人経営かつ小規模であり、法人向けの社会保険となる健康保険や厚生年金には加入していないケースが一般的です。そのため、多くの美容師は自分で国民健康保険や国民年金に加入し、保険料を自腹で納付する必要があります。

ただし、美容室が理美けんぽなどに加盟している場合は、美容師でも健康保険に入ることが可能です。近年では社会保険を完備する美容室も増えているため、職場を選ぶ際は加入できる保険の種類もしっかりとチェックしましょう。